چه کنیم تا اظهارنامه عملکرد ۱۳۹۶ بدون رسیدگی مورد پذیرش قرار گیرد؟

بدست پزشكان گيل • 28 می 2018 • دسته: تیتر اول٬ یادداشتدکتر محمدکاظم پورکاظمی

آیا میشود کاری کرد که اظهارنامه عملکرد ۱۳۹۶ بدون رسیدگی مورد پذیرش قرار گیرد؟ دستیابی به این خواسته با صرف اندکی وقت و رعایت نسبی ضوابط و مقررات زیر عملی میشود:

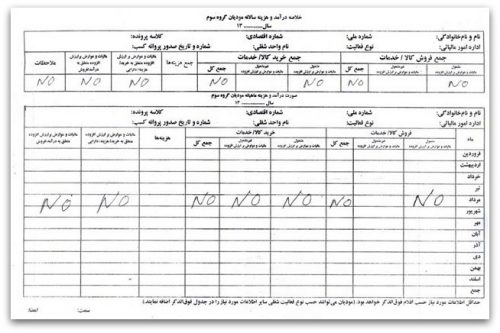

الف. ثبت هزینه و درآمد محل فعالیت در فرم «پیوست ۲» (تصویر ۱) برای گروه سوم مودیان (مشاغلی که مجموع درآمد سالیانه آنان اعم از نقدی و غیر نقدی تا مبلغ ۵۰۰ میلیون تومان است)

ب. ارایه بهموقع اسناد و مدارک مثبته به حوزه مالیاتی در صورت درخواست

ج. شفاف بودن مدارک هزینه و اسناد درآمدی برای رسیدگی، با رعایت اصول و ضوابط اولیه حسابداری.

فرم پیوست ۲

بدیهی است نظر به فعالیت اقتصادی محدود ارایهدهندگان خدمت در جامعه پزشکی (دارندگان مطب یا دفاتر کار، آزمایشگاه، تصویربرداری و شاغلین در بیمارستانها و کلینیکهای خصوصی)، توقع و انتظار نمیرود این گروه بر اصول پیشرفته حسابداری برای رعایت دقیق ضوابط و مقررات مربوطه تسلط داشته باشند. بههمین دلیل سازمان امور مالیاتی بهمنظور سهولت ابراز و ثبت درآمد و هزینه توسط آنان که صرفاً به ارایه خدمات میپردازند و اکثراً در گروه سوم قرار دارند، نمونه فرم بسیار سادهای را جایگزین دفتر درآمد و هزینه کرده است تا مودیان این گروه از طریق خوداظهاری، درآمد و هزینه ماهانه خود را در فرم ساده پیشبینی شده ثبت کنند و از نگرانیهای روش علیالراس رهایی یابند. (برای اطلاعات بیشتر به مقاله «چه کنیم تا از دردسر علیالراس خلاص شویم؟» در ش ۱۷۴ «پزشکان گیل» مراجعه فرمایید.)

این نمونه فرم که فرم پیوست ۲ نامیده میشود از ۹ ستون ماهیانه تشکیل شده و مودیان گروه سوم جامعه پزشکی، بهدلیل معاف بودن از مقررات قانون مالیات بر ارزش افزوده، فقط دو ستون «فروش کالا/ خدمات» و «هزینهها» را بهصورت ماهیانه پر میکنند.

فروش کالا/ خدمات

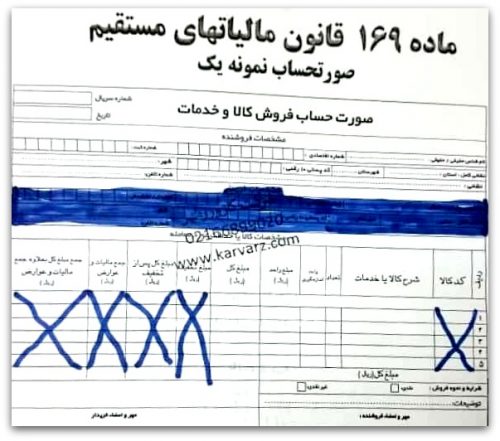

فرم پیوست ۲ که جایگزین دفتر درآمد و هزینه شده، بهنوعی یک سند معتبر حسابداری محسوب میشود و مندرجات آن میباید متکی به مدارک مثبته باشد؛ بنابراین برای رفع هرگونه بهانهجویی احتمالی، ضروری است تا درآمد یا دریافتی روزانه را پس از تکمیل مشخصات کامل خود بهصورت تجمیعی در ردیف پایین فرمی که «صورتحساب نمونه یک» نامیده میشود (تصویر ۲) وارد و سپس سرجمع مندرجات این صورتحسابها را بهصورت ماهیانه در فرم پیوست ۲ منعکس کنید.

صورتحساب نمونه یک

چنانچه مبلغ دریافتی ارایهدهندگان خدمت در هر مورد از خدمات ارایه شده بیشتر از مبلغ سقف ۵٪ حد نصاب معاملات کوچک یعنی بیشتر از ۱۱ میلیون ریال باشد (ارایه دهندگان خدمت در بیمارستانها و موسساتی چون آزمایشگاه و تصویربرداری)، بهمنظور رعایت مقررات مندرج در آییننامه ماده ۹۵ قانون لازم است صورتحساب نمونه یک را جداگانه صادر و با جمع سایر درآمدهای ماهیانه در فرم پیوست ۲ منعکس کنید.

در شرایط فعلی که اکثریت مردم جامعه زیر پوشش بیمههای سهگانه و بانکها و… قرار دارند، میتوان ادعا کرد که درآمد اصلی ارایهدهندگان خدمت طرف قرارداد بیمهها، منحصر به وجوهاتی است که از طریق بیمه پرداخت میشود؛ ولی لازم است علاوه بر مطالبات اعلام شده به بیمهها، مبلغی هم بهعنوان دریافتی از مراجعهکنندگان آزاد و پرداختی آنان بابت ارایه خدمت خارج از تعهد بیمه و مابهالتفاوت دریافتی تعرفه مورد تعهد بیمهها و ویزیت آزاد منظور شود تا موجب عدم مقبولیت اسناد درآمدی ارایه شده نشود؛ مشروط به اینکه مجموع وجوهات دریافتی از بیماران آزاد و بیمهها و ۳۰٪ پرداختی سهم بیمار و مابهالتفاوت آن بهصورت نقدی یا از طریق دستگاه پوز و مبالغ دریافتی بابت ارایه خدمت خارج از بیمه، پس از کسر هزینهها، همخوانی نسبی با پرینت بانکی داشته باشد.

بهطور کلی درآمدی که هر ارایهدهنده خدمت در گروه پزشکی از طریق اشتغال در بخش خصوصی بهصورت نیمهوقت یا تماموقت بهدست میآورد، پس از کسر معافیت سالیانه و هزینههای قابل قبول و متکی به فاکتور، مشمول مالیات بر درآمد مشاغل میشود. بهعبارت سادهتر، درآمد مشمول مالیات اینگروه از فرمول ساده زیر به دست میآید:

درآمد مشمول مالیات = (معافیت سالیانه + هزینهها) – درآمد یا دریافتی سالیانه

مالیات این درآمد با نرخ مشخص شده در ماده ۱۳۱ تعیین میگردد.

برای اظهار درآمد سالیانه در اظهارنامه و پیشگیری از بروز هرگونه مشکل ناخواسته، باید دقت شود تا هیچیک از دریافتیها یا مطالبات از بیمهها و بانکها و موسسات طرف قرارداد و… از قلم نیافتد؛ چرا که در اینصورت، ضمن رد اظهارنامه و رسیدگی پرونده به روش علیالراس، علاوه بر وصول مالیات مبلغ یا مبالغ اعلام نشده، معادل ۳۰٪ جریمه کتمان (که جریمهای غیرقابل بخشش است) از مودی وصول خواهد شد. همخوانی پرینت بانکی با درآمد اظهارشده ناشی از اشتغال، نقش بهسزایی در پذیرش اظهارنامه دارد.

هزینهها

هزینههای متعارف مربوط به محل فعالیت بر دو گونه است:

الف. هزینههای مستمر ماهیانه که عمدتاً مستند بوده و با فاکتور همراه است. این هزینهها عبارت است از: پرداخت حقوق و مزایای مستمر، هزینههای آب و برق و تلفن و گاز، حق بیمه پرداختی به تامین اجتماعی، اجاره محل (در صورت اجارهای بودن محل فعالیت)، محاسبه هزینه استهلاک (محل فعالیت ملکی، یخچال و کولر و وسایل تشخیصی، سیستمهای حفاظتی و امنیتی شامل دوربین مدار بسته، سیستمهای اعلام حریق و ضد سرقت)، عوارض شهرداری، عوارض زباله، حق عضویت نظام پزشکی، هزینه شرکت در کلاسهای آموزش مداوم، هزینههای رفت و آمد به محل فعالیت، هزینه پارکینگ اتومبیل، بیمه محل کار و…

ب. هزینههای غیرمستمر و دفعتی شامل خرید وسایل تشخیصی، لوازم مصرفی محل کار که در طول سال به اتمام میرسد، بیمه عمر، مخارج تعمیرات احتمالی وسایل کار، خرید کتاب علمی مرتبط، سود تسهیلات بانکی برای موسسه، پرداخت کارانه به پرسنل (با فاکتور معتبر) و…

ارسال اظهارنامه

تکمیل و ارسال اظهارنامه عملکرد ۱۳۹۶ گروه سوم در خردادماه جاری به روش الکترونیکی، با ورود به سایت سازمان امور مالیاتی (به نشانی tax.gov.ir) قابل انجام است. این کار با تکمیل پرسشهای صفحات اول و دوم و پنجم اظهارنامه گروه سوم، برای درج اطلاعات هویتی و مکانی، درآمدها و هزینهها (با استفاده از مندرجات فرم پیوست ۲) و سایر پرسشهای لازم عملی میشود یا با تسلیم تصویری از فرم پیوست ۲ به دفاتر خدماتی میتوان این وظیفه قانونی را به انجام رساند.

شایان ذکر است پاسخ به سوال ردیف ۲ از صفحه دوم بخش الف از ضروریات است، چرا که اگر محل فعالیت ملکی باشد میتوان هزینه استهلاک سالیانه ساختمان را از درآمد کسر کرد و چنانچه اجارهای باشد مبلغ اجاره سالیانه از درآمد قابل کسر است. جدول مربوط به پرسش ردیف ۷، در صورت پرداختی قابل توجه به موسسات دولتی با رعایت ماده ۱۷۲ قانون تکمیل میشود.

پرداخت واقعی مالیات درآمدی که هنوز با وجود همه پیگیریها در هاله یاس و ناامیدی قرار دارد، تلاش مضاعف مسوولان سازمان نظام پزشکی را برای برونرفت از این وضعیت طلب میکند.

دکتر محمدکاظم پورکاظمی

نایب رییس کمیسیون تخصصی مالیات و عوارض شورایعالی نظام پزشکی

دبیر هیات مدیره نظام پزشکی رشت

پزشكان گيل

فرستادن نامه به این نویسنده | همهی نوشتههای پزشكان گيل